Japan

Japan Tiếng Việt

Tiếng Việt English

English Deutsch

Deutsch

インフルエンサーマーケティング ベンチマークレポート 2024 は、インフルエンサーマーケティング業界の最新概況をまとめたものです。本レポートでは、3000以上のマーケティング代理店、ブランド、その他関連専門家の意見を集め、現在のインフルエンサーマーケティングの状況と、今後1年間および将来の展望についての予測を紹介しています。

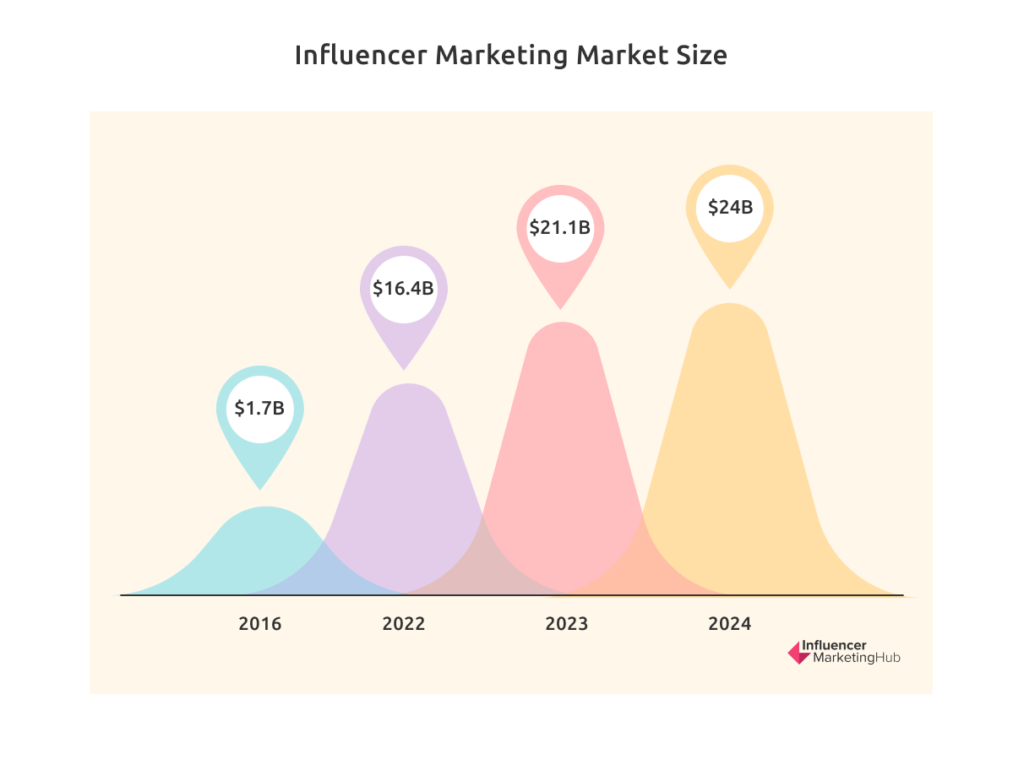

2024年末までにインフルエンサーマーケティングは240億ドル規模に成長すると予測されています。

2024年に85%以上の回答者がインフルエンサーマーケティング用の予算を確保する意向

インフルエンサーマーケティングに取り組んだ企業が感じる満足度は、今後の計画にも反映されているようです。例えば、本調査の回答者の85.8%が、2024年にインフルエンサーマーケティング用の予算を確保すると回答しました。

これは昨年の82%からのやや増加であり、初回調査となる2017年の37%と比べると大幅な伸びです。この継続的な増加は、企業が現在の世界的な金融危機や消費者心理の低迷に対抗するためにマーケティング投資を増やしていることが背景にあると考えられます。

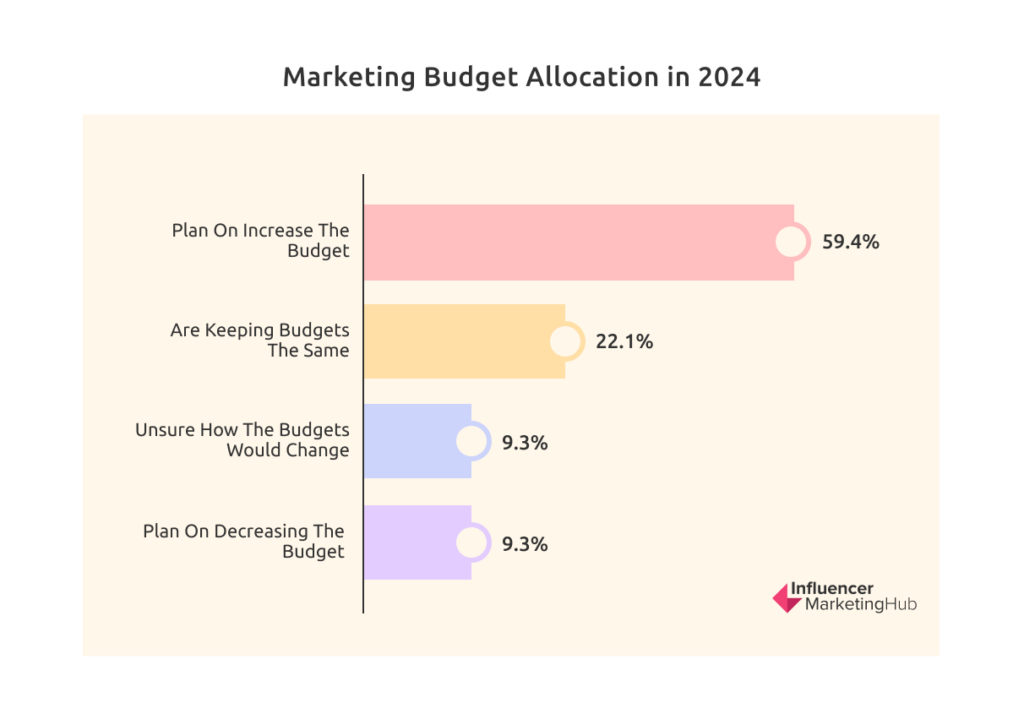

2024年にインフルエンサーマーケティング支出を増加させる意向の回答者は約60%

インフルエンサーマーケティング用の予算を確保している回答者のうち、59.4%が今後12か月間で予算を増額する予定であると回答しました。さらに22.1%は2023年と同じ水準を維持する予定と答えています。また、9.3%はインフルエンサーマーケティング予算の変動について未確定であると述べています。一方で、予算を減らす予定の回答者はわずか9.3%にとどまります。

回答者の26%は、マーケティング予算の40%以上をインフルエンサーマーケティングに充てる予定

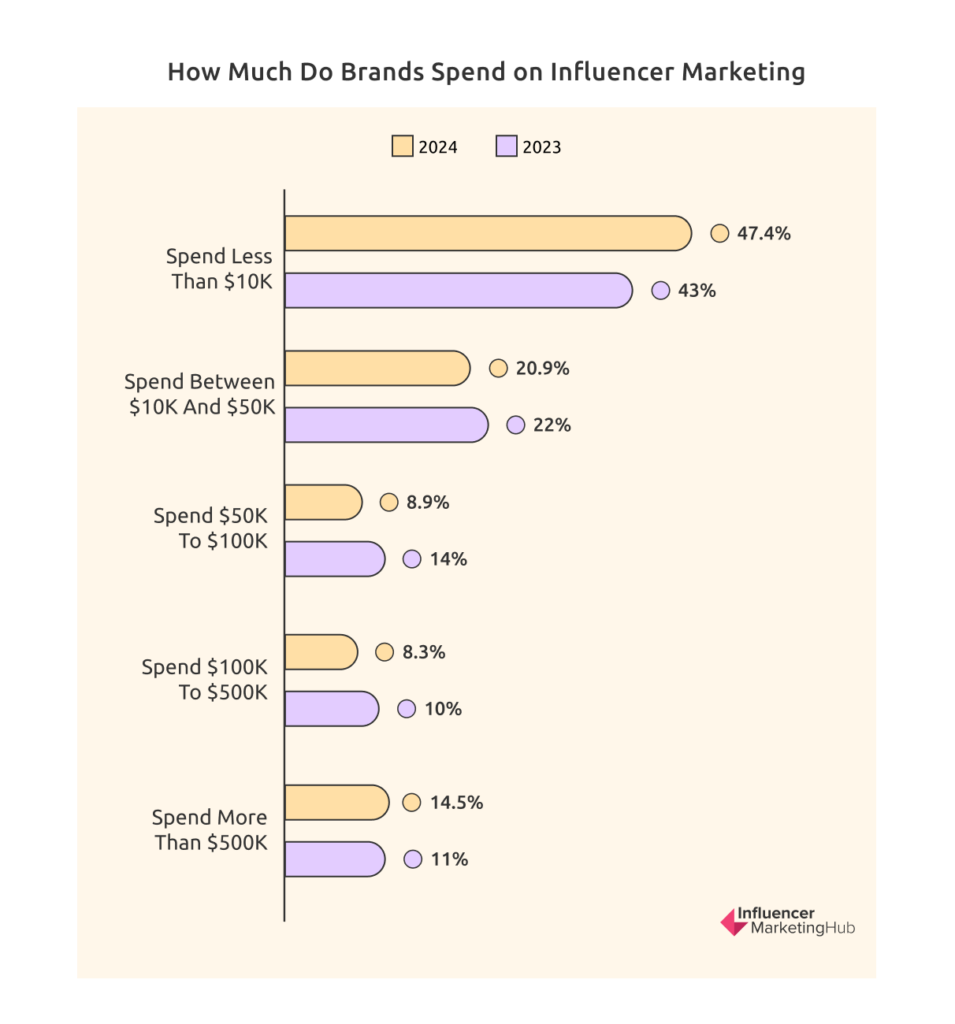

ほとんどのブランドはインフルエンサーマーケティングに5万ドル未満を支出していますが、約15%は50万ドル以上を支出しています。

あらゆる規模のブランドがインフルエンサーマーケティングに参加しているため、企業の支出額にかなりのばらつきがあるのも驚くことではありません。調査対象ブランドの47.4%は、年間1万ドル未満をインフルエンサーマーケティングに支出していると回答しました(昨年の43%より高く、おそらくインフルエンサーマーケティングを試し始めた新規参入者と、予算を削減して運用する経験豊富なマーケターの混合です)。

20.9%は1万~5万ドル、8.9%は5万~10万ドル(2023年の14%から減少)、8.3%は10万~50万ドル(昨年の10%から減少)、そして14.5%は50万ドル以上を支出しており(昨年の11%から増加、2022年の約4倍)、高額支出ブランドの割合も増えています。

TikTokは短尺動画で依然として最高のROIを提供すると予想

これまで、TikTokの名前は短尺動画と同義でしたが、熱心なSnapchatファンはこの評価に異論を唱えるかもしれません。しかし、既存のソーシャルメディア企業であるYouTubeやMeta(Facebook/Instagram)は、比較的新参のTikTokの人気によって影響を受けています。InstagramがSnapchat対抗としてStoriesを導入したように、これらの古参プラットフォームもTikTok対抗機能を導入しました。フィードではYouTube Shorts、Instagram Reels、さらにはFacebook Reelsも目にするでしょう。

2年連続で、どのプラットフォームが最も高いROIをもたらすと考えるかを回答者に尋ねました(Facebook Reelsは調査オプションに別途表示しませんでした)。昨年はTikTok(42%)とInstagram Reels(34%)の間で接戦でした。

しかし今年はTikTokが再び首位に立ち、50.1%の支持を獲得し、Instagram Reelsの29.9%を上回りました。YouTube Shortsは12%に留まり、Snapchatの熱心な支持者は8%で、前年6%から33%増加しています。「誤差範囲」という言葉は大声で言わないことにしましょう。

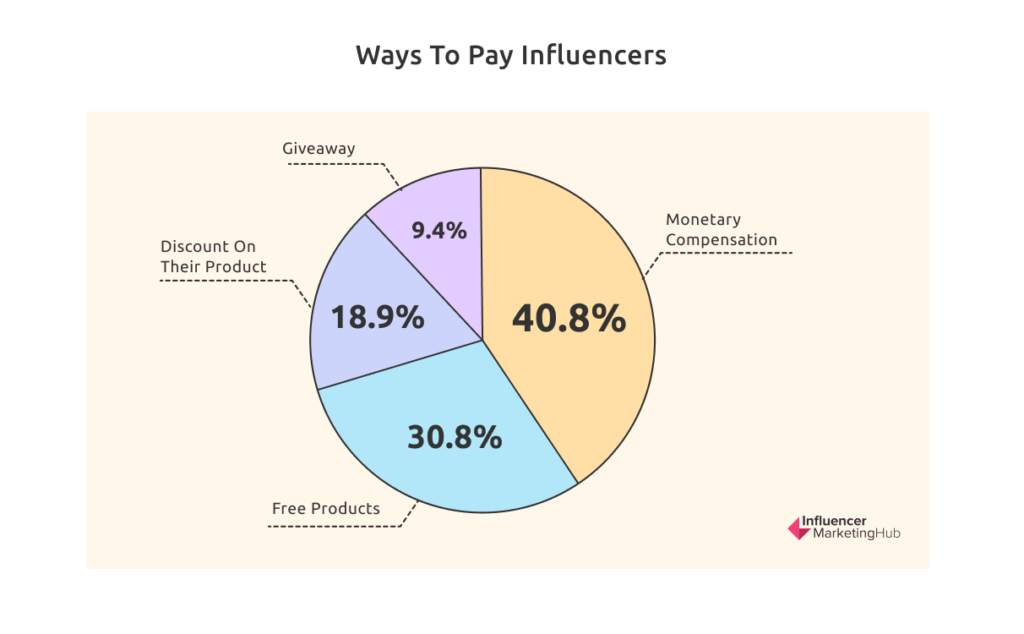

小規模インフルエンサーへの強い志向

より多くのブランドがインフルエンサーにマーケティングサービスの対価として現金を支払う意思を示していますが、40.8%という割合は依然として比較的低く、半数にも満たない状況です。これは、多くの企業がマイクロやナノインフルエンサーと協力していることを示している可能性があります。これらの比較的新しいインフルエンサーは、現金よりも物品やサービスでの報酬を喜んで受け取ります。一般的には、より大きなマーケティング予算を持つ大手企業が現金でインフルエンサーに報酬を支払うケースが多いと考えられます。しかし、ナノやマイクロインフルエンサーもブランドの支持者としての自身の価値を理解し始めており、この傾向は徐々に変化しつつあります。

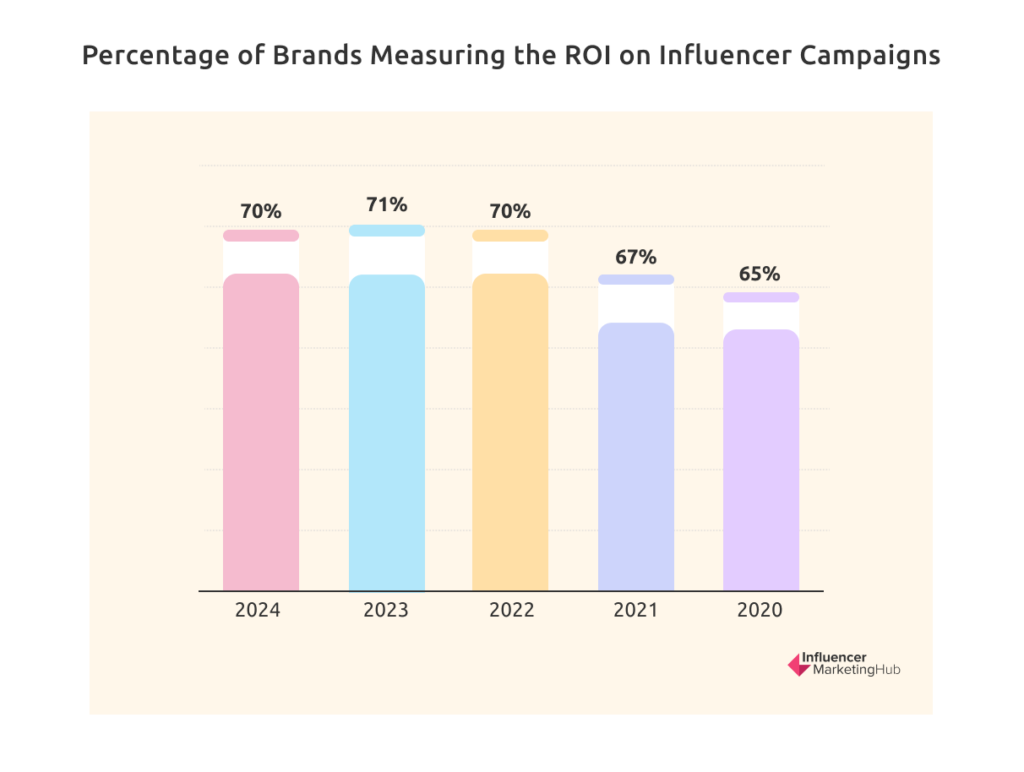

回答者の70%がインフルエンサーマーケティングのROIを測定

前述の通り、調査対象者のほぼ80%がインフルエンサーキャンペーンによる売上を追跡していると回答しています。そのため、同様に70%の回答者がキャンペーンのROI(投資収益率)を測定していることは驚くべきことではありません。この数値は2023年の71%からやや減少していますが、2022年の70%、2021年の67%、2020年の65%と比べると同等かそれ以上となっています。

30%の企業がROIを測定していないというのはやや驚きです。通常であれば、どの企業も自社のマーケティング支出がどれほど効果的かを知りたいはずです。しかし、この指標には徐々に改善が見られており、今後もこの傾向が続き、できればさらに加速することが期待されます。

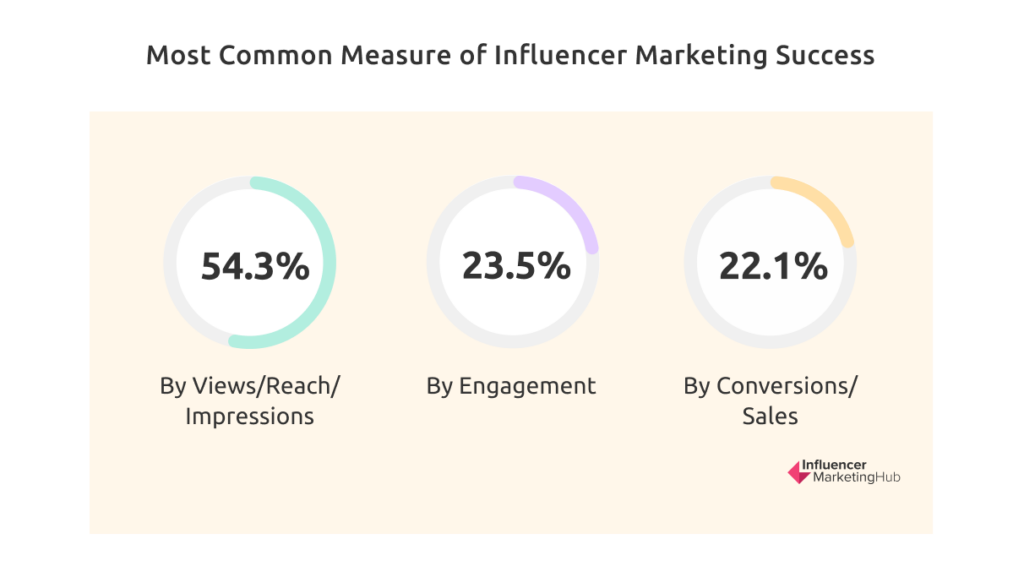

インフルエンサーマーケティングの成功を測る最も一般的な指標は「閲覧数/リーチ/インプレッション」です。

この結果は、過去数年とは明らかに異なる傾向を示していますが、一方で売上を追跡し、インフルエンサーに売上に基づいて報酬を支払う企業が増えている状況とはやや矛盾しているようにも見えます。

2019年およびそれ以前の年では、インフルエンサーマーケティングの効果測定は異なるキャンペーン目標の間で比較的均等に行われていましたが、コンバージョン/売上を重視する企業は最も少数でした。しかし2020年になると状況が変わり、コンバージョン/売上が明確かつ圧倒的なリードを取り、2021年および2022年もこの傾向が続きました。ところが2023年には状況が変わり、回答者のほぼ半数がインフルエンサーマーケティングの成功を「閲覧数/リーチ/インプレッション」で測定していると答えました。

この傾向は今年も続いています。さらに多くの54.3%の回答者が、キャンペーンの成功を「閲覧数/リーチ/インプレッション」で測定しており、23.5%はエンゲージメントやクリック数、そしてわずか22.1%がコンバージョン/売上で測定していると答えています。

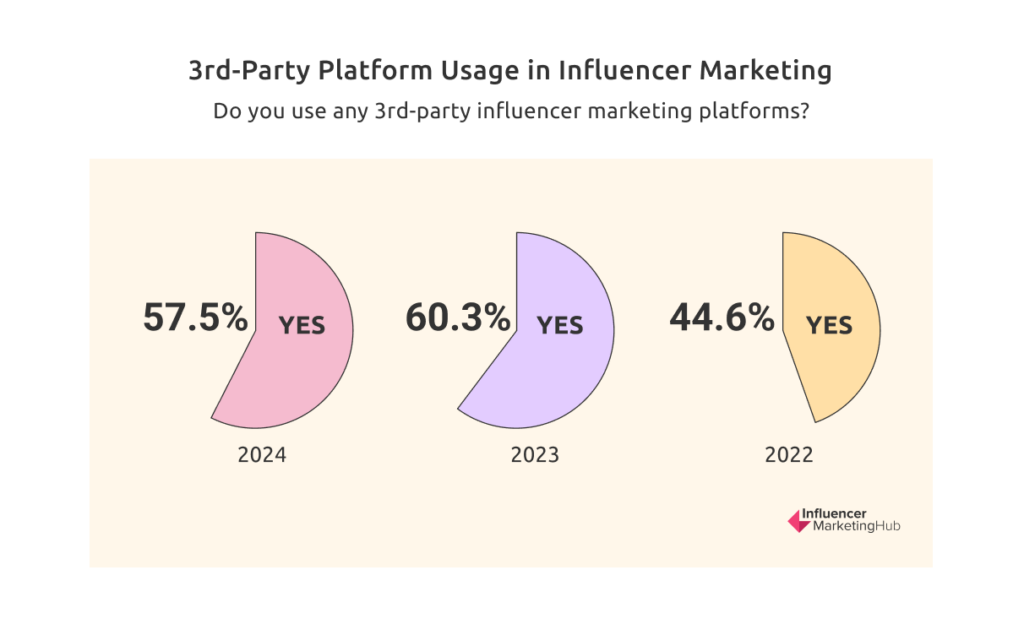

全回答者のほぼ60%がサードパーティープラットフォームを利用

これまでより多くの企業が社内ツールをインフルエンサーマーケティングに活用しているのと同様に、サードパーティープラットフォームを利用する企業も顕著に増えています。インフルエンサーマーケティングを支援するためにサードパーティープラットフォームを使用しているかどうか尋ねられたところ、57.5%が「使用している」と答えました(2023年は60.3%)。

現在、明確な多数の企業が、インフルエンサーマーケティングを支援するためにテクノロジーを活用する利点を認識しています。

また、これらの数字には、自社のインフルエンサーマーケティングの多くを他社の技術(代理店)を利用して実施しているブランドは含まれていないことも忘れてはなりません。

このセクションの数値は、サードパーティプラットフォームを利用していると答えた人の割合を示しており、調査全体の回答者に対する割合ではありません。

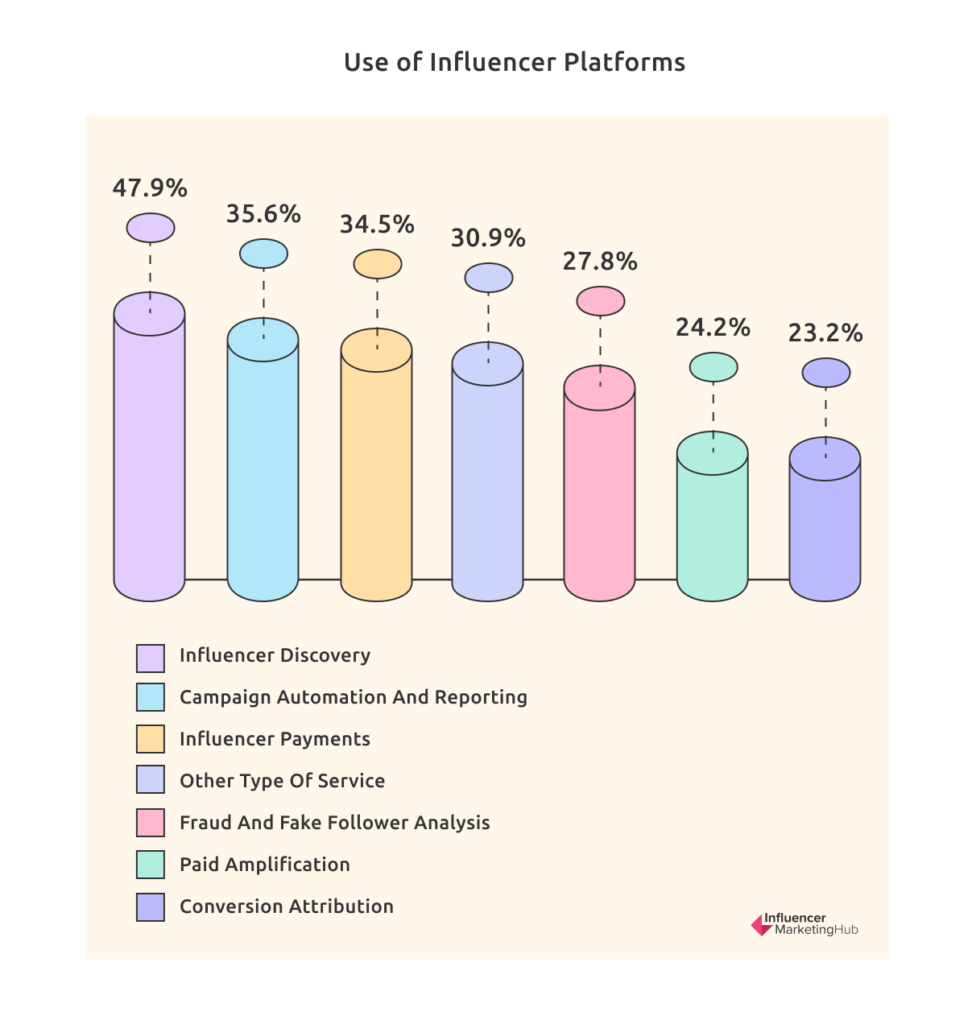

インフルエンサープラットフォームは当初、インフルエンサーの発掘を支援するツールの提供に焦点を当てていました。そのため、インフルエンサープラットフォームの最も一般的な利用目的が依然として「インフルエンサー発掘」であることは驚くべきことではなく、47.9%(昨年の54%からやや減少)となっています。

その他の人気のある利用用途には、キャンペーンの自動化・レポート作成(35.6%)、インフルエンサーへの支払い管理(34.5%)、不正・偽フォロワーの分析(27.8%)、有料プロモーション(24.2%)、コンバージョンの帰属分析(23.2%)などがあります。さらに、30.9%の回答者はその他のサービス目的でプラットフォームを利用しています。これらの利用目的におけるプラットフォーム活用の割合は、すべてのカテゴリで増加しています。

明らかに、これらの割合の多くは2022年よりも低くなっていますが、「その他」を選択した26%は大幅に増加しています。プラットフォームが提供するサービスの範囲が拡大し、多くの企業が新しい機能を活用していることは明らかです。

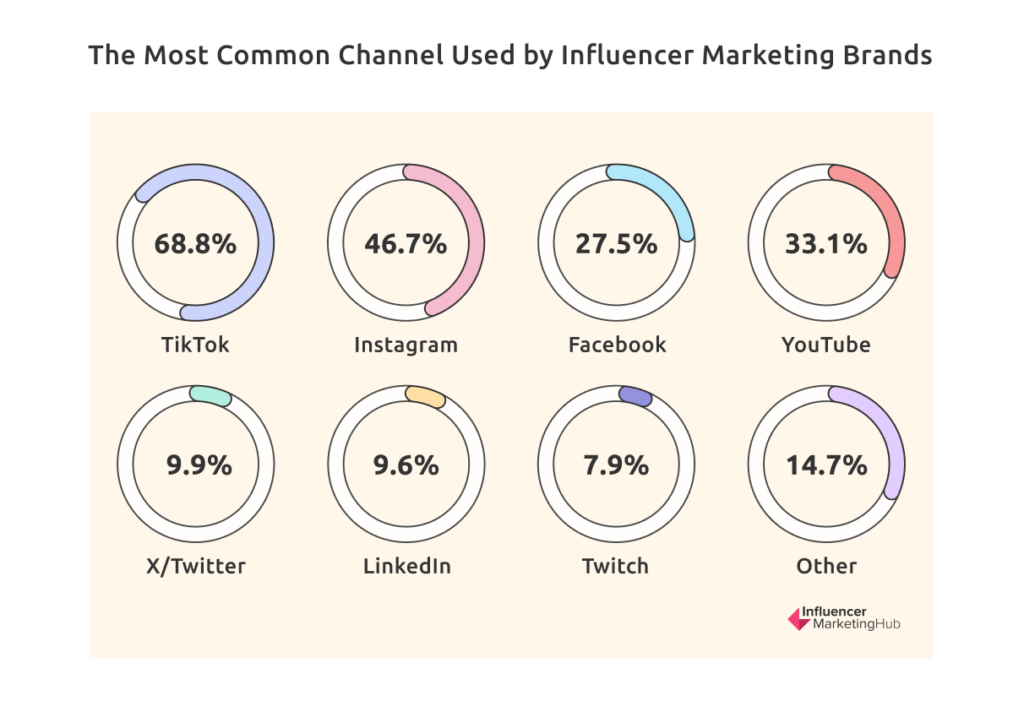

TikTokは、インフルエンサーマーケティングに取り組むほとんどのブランドが使用する最も一般的なチャネルであり続けています。

TikTokが初めてチャートに登場したのは2021年になってからで、2020年には「その他」に分類されていたものの、2021年には利用率が45%にまで上昇しました。2022年も人気を維持し、利用率はわずかに上昇して46%となりましたが、順位は3位に下がりました。しかし、2023年にはTikTokが独自の地位を確立し、1位の座を奪い、インフルエンサーマーケティングキャンペーンにTikTokを活用しているブランドの55.5%が利用しています。

TikTokは今年、本格的に普及しました。ベテランのマーケターでさえ、チャネルミックスにTikTokを含めることの重要性を理解しており、現在ではインフルエンサーマーケティングに取り組んでいる回答者の68.8%が、利用チャネルにTikTokを含めています。

2017年のIMHベンチマークレポートの開始以来、昨年までInstagramはインフルエンサーマーケティングキャンペーンで最も選ばれるネットワークでした。2022年には、回答者の79%がインフルエンサーマーケティングにInstagramを利用しました。Instagramは依然として人気ですが、今年はインフルエンサーマーケティングへの参加を決定したブランドのうち、Instagramを選択するのは「わずか」46.7%で、2位に後退しました。Instagramを計画に含めている回答者が50%を下回ったのは今回が初めてです。

Instagramがインフルエンサーマーケティングの代名詞だったのは、それほど昔のことではありません。その輝きは失われつつあるのでしょうか?時が経てば分かるでしょう。

驚くべきことに、Facebookは2023年にインフルエンサーマーケティングチャネルとしての人気が急上昇し、ブランドの50%がFacebookインフルエンサーと提携していましたが、今年はわずか27.5%にまで落ち込んでいます。これは興味深いことです。今年のソーシャルメディアマーケティングベンチマークレポートではFacebookの人気が再び高まっており、ブランドがFacebookマーケティングにおいてインフルエンサーに報酬を支払う場合と、自社のマーケティング活動とではアプローチが異なることを示しています。Facebookは、ビジュアル重視のインフルエンサーほど多くの有名インフルエンサーを抱えていませんが、特に高齢層への訴求力は依然として高く、成熟した広告市場を有しています。

他の多くのソーシャルチャネルでは、昨年と比較してインフルエンサーマーケティングにおける利用が減少しています。例えば、回答者の33.1%がキャンペーンにYouTubeを活用しており(昨年は38.3%、2022年は44%)、9.9%がTwitchを活用しており(2023年は6.3%、2022年は11%)、さらに14.7%があまり人気のない、あるいはより専門性の高いソーシャルネットワークを利用しています(2023年は12.8%、2022年は7%)。

X/Twitterのインフルエンサーマーケティングにおける重要性の低下は注目に値します。イーロン・マスクによるTwitter買収は、このプラットフォームへの信頼を失墜させたのでしょうか?それとも、彼は既に衰退しつつあるプラットフォームを救うための白騎士なのでしょうか?

なお、回答者はインフルエンサーマーケティング活動に複数のチャネルを選択できる柔軟性があったため、ここでの数字は通常の100%を超える可能性があります。このマルチチャネル アプローチは、ブランドがデジタル分野で採用している多様な戦略を反映しています。

インフルエンサーキャンペーンを実施する際の主な目的はユーザー生成コンテンツ(UGC)です

この質問への回答は、ここ数年で大きく変化しました。2022年には、回答者の36.7%がインフルエンサーキャンペーンの目的を売上増加と回答し、35.7%が認知度向上に重点を置き、32.8%がユーザー生成コンテンツのライブラリ構築のためにインフルエンサーマーケティングに参加したと回答しました。

しかし、2023年には、UGC(ユーザー生成コンテンツ)生成への欲求がインフルエンサーマーケティングキャンペーンの主な理由(45%)として急上昇し、売上(29%)と認知度(26%)の重要性はともに著しく低下しました。

今年は昨年と同様の傾向が見られますが、ユーザー生成コンテンツへの注目度がさらに高まっています。UGC生成への欲求は、インフルエンサーマーケティングキャンペーンの主な理由(55.8%)としてさらに急上昇し、売上(23.2%)と認知度(21%)の重要性はともに低下しました。

おそらくこれは、インフルエンサー マーケティングにおける TikTok の重要性が高まっていることの表れでしょう。TikTok は現在、UGC の自然な拠点となっており、多くのブランドがインフルエンサーを雇ってダンス チャレンジなどを企画してもらっています。

出典: インフルエンサーマーケティングハブ